-

-

米乐m6平台

专业生产棕刚玉,白刚玉,棕刚玉微粉,无尘金刚砂,玻璃喷砂磨料,喷砂除锈磨料等。

专业生产棕刚玉,白刚玉,棕刚玉微粉,无尘金刚砂,玻璃喷砂磨料,喷砂除锈磨料等。

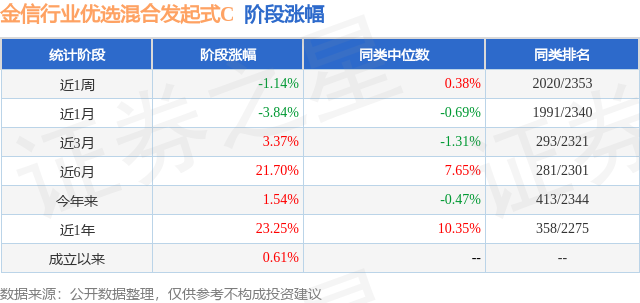

证券之星消息,日前金信行业优选混合发起式C基金公布四季报,2024年四季度最新规模0.0亿元,季度净值涨幅为7.18%。

从业绩表现来看,金信行业优选混合发起式C基金过去一年净值涨幅为23.25%,在同类基金中排名358/2275,同类基金过去一年净值涨幅中位数为10.35%。而基金过去一年的最大回撤为-27.95%,成立以来的最大回撤为-34.0%。

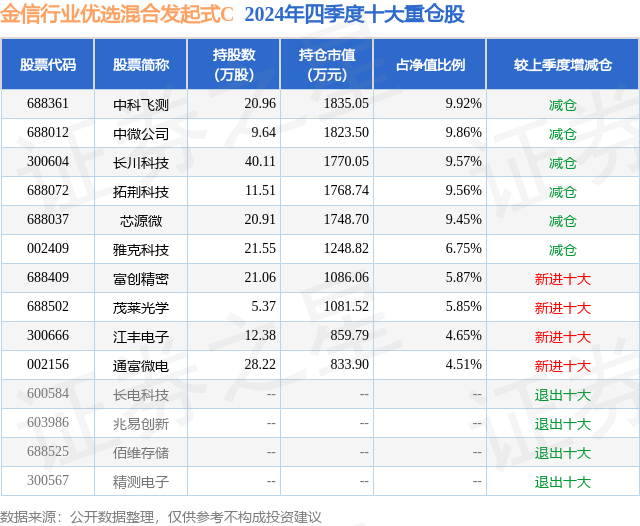

从基金规模来看,金信行业优选混合发起式C基金2024年四季度公布的基金规模为0.0亿元,较上一期规模0.01万元变化了0.0万元,环比变化了7.18%。该基金最新一期资产配置为:股票占净值比93.91%,债券占净值比4.76%,现金占净值比2.02%。从基金持仓来看,该基金当季前十大股票仓位达75.99%,第一大重仓股为中科飞测(688361),持仓占比为9.92%。

金信行业优选混合发起式C现任基金经理为孔学兵。其中在任基金经理孔学兵已从业11年又114天,2023年12月27日正式接手管理金信行业优选混合发起式C,任职期间累计回报为1.41%。目前还管理着6只基金产品(包括A类和C类),其中本季度表现最佳的基金为金信精选成长混合A(018776),季度净值涨幅为7.87%。

对本季度基金运作,基金经理的观点如下:2024年四季度,在政策预期偏强、经济体感偏弱的综合影响下,A股市场陷入反复震荡。流动性的膨胀和收缩循环,驱动权益资产震荡中分化,红利类资产表现稳健,成长类资产在金融监督管理趋严、指数被动型投资膨胀、投资者结构变化等共同作用下,更多表现为主题易轮动,业绩驱动型公司尽管有相对更清晰的业绩能见度,11月中旬以来却趋向于估值持续收敛。市场微观流动性和风险偏好的起伏,对科学技术成长类资产冲击较为显著。 我们重点聚焦的半导体国产替代方向,尽管在订单能见度、业绩确定性方面具备明显优势,但主题投资盛行的市场环境下,其估值弹性和股价韧性明显弱于AI主题类资产。尽管细分龙头公司凭借持续的研发积累、技术突破和品类扩张,已经赢得了营收和市场占有率的显著提升,但与业绩增长趋势相背离的是,股价的持续调整和估值收缩至历史性低位。我们大家都认为,受市场流动性、资金结构和交易风格等影响,部分优质硬科技龙头公司当前的市场定价显著不充分,存在比较大程度的结构性低估。 四季度本基金进一步强化了以国产替代为核心的整体配置思路,对AI主题热点参与不足,某些特定的程度上影响到了基金的短期绩效。但行业跟踪表明,在宏观能见度不高的情况下,业绩层面半导体国产替代方向依然展现出整体竞争力和市场占有率不断的提高的比较优势。考量产业链进展,我们在组合结构上进一步增加了关键设备突破、先进封装等方向资产配置力度。 当前,半导体底层技术的自主可控已形成产业链共识。过去几年的国产替代虽取得很大成效,但在产业链最上游的核心设备及零部件、决定先进制程的光刻机、影响AI芯片性能升级的核心硬件GPU、HBM等领域,依然有较大技术代差。海外持续的高强度技术封锁,将倒逼国产替代进程再次提速,自主可控迈入新阶段。设备方面,国产光刻机等半导体核心设备自主可控,正在面临0-1重大突破,涉及关键零部件(光学系统、物镜系统、双工件台等)相关公司未来10年的增长机遇不可以小看,国产光刻机有望成为半导体设备中最锋利的矛。 产业链研究表明,半导体国产替代细分赛道龙头公司业务扩张渐入佳境,前道关键设备、零部件和材料在先进逻辑制程和先进存储中渗透率仍低,中长期成长空间广阔,成长确定性较高。我们坚持看好半导体关键设备、先进存储与封装等领域,相信其中蕴含较为显著的价值重估机遇。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备240019号),不构成投资建议。

扫一扫加好友

微信公众号